ポートフォリオバランスと期待値の管理

ポートフォリオを組む上で期待値とリスクマネジメントを考えてみる

株式で期待値を計算するのは実際のところ難しいと良く感じる。PSR、PERやPBRなどの指標はマーケットの良し悪しで何倍も変わってしまう。加えて、企業は成長すればするほど成長率は鈍化していく傾向にある。

IPOしたての企業は高PERでも購入されるが、その株価を支えるのは高い成長率や可能性に期待値が乗っかっているためだと思う。四季報を見てみても直近2-3年で上場した企業のチャートを見ると驚くほと高値をつけてから時価総額や株価が何分の1にまで急落している銘柄が多いように感じる。

そこで期待値を株価や時価総額にではなく、企業の売上の成長率から何年で2倍になるかという視点で考えてみたい。直近2-3年で売上15%成長が続いている企業の場合、2倍になるのは約5年。計算方法は (1.15)^5年 = 2.01136。2倍になるのに5年かかると逆から計算すると (2)^(1/5年) = 1.1487 - 1 x 100% = 14.87。

5年で2倍の売上を達成するには少なくとも14.87%以上の売上成長率が必要になってくる。これを営業利益や純利益で考えてもいいのかもしれないが、先行投資で人材や設備にお金がかかるとこの部分がブレるので、あえて売上で考えてみる。利益が想定以上に伸びればより短い期間で回収する見込みもたつと思う。

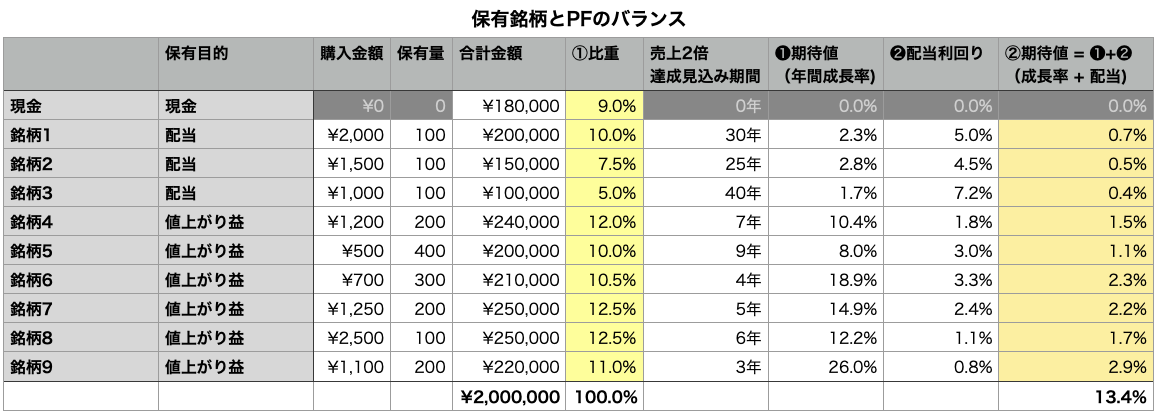

これにさらに配当利回りについても追加し、投資した合計金額と配分比率から投資したPFのバランスと期待利回りが確認できる。仮に200万円投資した場合、以下のようなイメージになる。

<理想的なバランス>

上記からわるように、年率3%程度の売り上げ成長率だとグロース銘柄にはなり得ないので、高配当で安定したインカムゲインが必要になると思う。一方、グロース銘柄の場合、無配当や配当利回りが少なくてもそれなりの高い成長率が見込めるのであれば、それなりにバランスが取れるPFになるのかもしれない。(配当利回りが小さい場合、すでに高値の取引がされている点は注意)

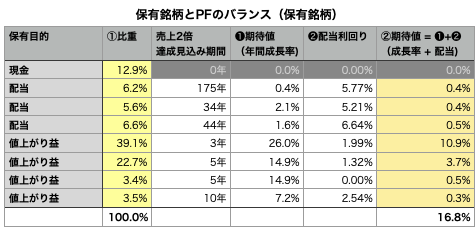

これをベースに現在の保有銘柄のPFの比率配分を再度考え直してみようと思う。ここでは銘柄名と保有金額の明記は避けておく。全体100に対して現金比率は約13%、配当銘柄も13%、値上がり益を期待するグロース銘柄は68.7%と全体の約7割。少し偏りすぎている。

今後ポジションを少しずつ調整していく中で、金額と銘柄数の適切な分配は行いたい。なお、方針としては配当金銘柄は1銘柄あたり5-7%ほど。値上がり益を期待するグロース銘柄は1銘柄あたり10-15%程を目安として検討したい。

銘柄の①保有、②売却、③追加の選択肢については現状はまだ「保有」で変更なし。来年度の追加資金も投入してPFを調整していく予定。

保有している銘柄について整理したところ、上記の通り、3〜5年は保有していても想定シナリオが崩れさえしなければ売上自体は2倍になるかと。あまり割高で評価されているわけでもない銘柄が多いので、マーケットが変わってこれば良い売却タイミングはやってくるだろう、と少し楽観的。

反省点としては、保有比率が大きい2銘柄。どちらとも一時的に高値をつけて2〜3倍以上になった際、半分売却して元本回収しなかったのは、元々設定していた自分のルールを無視したため。やはり銘柄に惚れてはいけないし、自分で決めたルールを破ってはいけないなと。

ただ、ファンダメンタルをしっかり見極めたこともあり、いい銘柄(=優良企業)ではある。少し時間がかかるものの、あと3〜5年で売上が伸びれば増配の期待もできるので、現状のPFの期待値であれば年率10%以上のパフォーマンスが期待できるか。

この次は2023年の投資戦略を考えていこう。